農地転用の許可申請では、隣接する農地所有者の同意が必要です。

また、道路から隣地を通過するライフラインの配管や隣地から侵入する木の枝の除去など、隣地所有者の承諾が必要な場面は多いものです。

通常なら、所有者が不在でも、地番をもとに不動産登記簿を確認すれば所有者の氏名と住所がわかります。

一方、土地に地番がない場合はどうでしょう。

地番がなければ登記簿自体がないため、所有者を特定することすらできません。

今回のブログでは、地番のない土地の所有者や管理者はだれか、想定される所有者や管理者、相談の窓口を紹介します。

地番のない土地とは

それぞれの土地の地番は、法務局に備え付けられている地図(公図)を見れば知ることができます。

地図上で、黒い線で囲まれた枠のなかに地番が記され、該当する地番の土地登記簿を確認すれば、所有者の氏名や住所が確認できます。

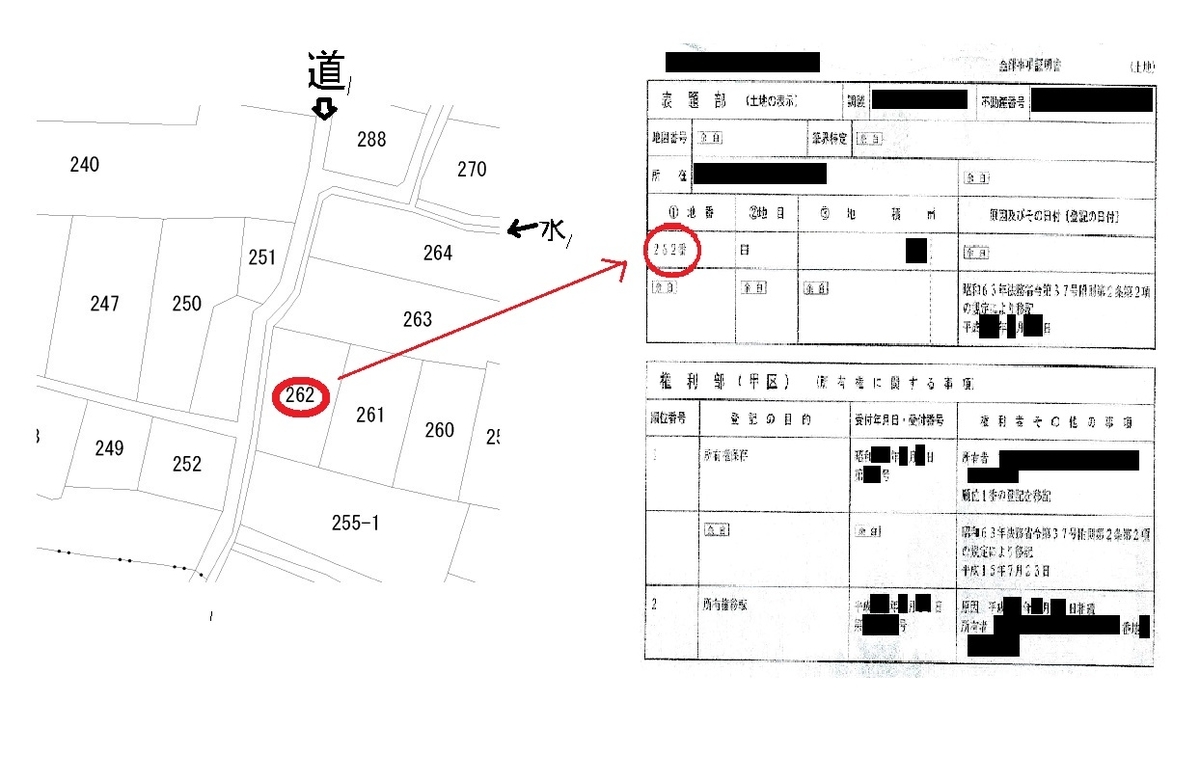

たとえば、図の赤丸で囲った262番の登記簿を取得すると、相続によって所有権を取得した方の住所氏名が記載されています。

しかしながら、地図上には地番の書かれていない、上下左右に延びる長細い土地、262番と250番に挟まれた土地には地番が書かれていないことがわかります。

このような地番の記載がない土地は、登記記録がなく、262番のように所有者を確認できる情報がありません。

【図1】公図上の地番と登記簿

地番のない土地があるとどうなる?

農地を転用して他の用途に利用したい場合は、接する土地所有者の同意の署名と押印が必要です。

また、ライフラインを敷設する場合には、公道から所有地までの間に他人の土地を使わなければならないことがあります。

隣地の樹木が生い茂って、所有地内に侵入してくる枝葉を除去したいときや工事で隣地に立ち入りたいときなども、所有者の承諾が必要です。

しかしながら、所有者が不在の場合は、地番がなければ所有者を確認しようがないため、思わぬ障害が発生する可能性があります。

地番のない土地の種類と所有者・管理者

地番の有無は公図で確認しますが、先に確認したとおり、地番のない土地にもいくつかの種類があり、その多くは国や自治体が所有し管理しています。

以下では、地番のない土地の主な種類とその所有者・管理者について紹介します。

法定外公共物の所有者や管理者

道や水路、ため池などには地番がなく、道路法や河川法など特別な法律の対象となっていないものは、法定外公共物と呼ばれています。

法定外公共物については、2000年4月に施行された地方分権一括法によって、機能があるものは市区町村に移譲され、機能を失っているものは国が管理しています。

このため、現在も機能しているものは市区町村が所有・管理者、機能を失っているものは国有地で財務局が管理しています。

ただし、市区町村に移譲されたのちに機能を失ったものについては、市区町村の所有・管理ということになります。

つまり、相談窓口は市区町村または財務局、あるいは財務事務所になります。

なお、道路法や河川法などの対象になっている場合は、それぞれの管理者が別途定められています。

以下では、主な法定外公共物について確認しましょう。

道路

公図では「道」と書かれ、旧公図では 赤く塗られた細長い部分は、道路であることを表しています。

里道や赤線、赤道などと呼ばれます。

旧公図は、現在使用されている公図の元となっている地図で、明治時代に和紙で作成され、現在は電子データとして保管されています。

和紙公図や字限図とも呼ばれます。

図2でわかるように、旧公図は特殊な土地が色付きで描かれているため判別しやすく、このような土地を確認する際は利用価値が高いと言えます。

河川

公図では「水」、旧公図では 青く塗られた細長い部分は、普通河川であることを表しています。

水路や青線、青道などと呼ばれています。

堤防敷地

旧公図で、ため池や水路の回りに薄墨色で塗られた部分は、堤防敷地を表しています。

ため池の場合は堤塘敷、水路の場合は土揚敷と呼ばれます。

なお、今回例示している旧公図には該当がありません。

【図2】現在の公図と旧公図(和紙公図)

脱落地

図1「公図上の地番と登記簿」にある、262番と250番に挟まれ、黒い線で囲まれた土地には地番がありません。

この場合は、登記されていない土地であることを意味しています。

明治時代に地租改正を行った際、土地は官有地と民有地に区分されたのですが、その際に区分から漏れてしまった土地で、登記されていません。

このような土地を脱落地と呼びます。

畦畔や石置など地番のない土地のほか、地番があっても登記簿の表題部に官有地や稲干場などと書かれている土地なども脱落地です。

脱落地のほとんどが国有地であり、財務局がその多くを管理しています。

したがって、相談窓口は財務局や財務事務所となります。

なお、都道府県や農林水産省、国土交通省などが管理している場合もあります。

まとめ

公図を確認すると、思いのほか地番のない土地が存在していることがわかります。

里道や水路など法定外公共物かどうか市区町村に確認し、市区町村が所有や管理していないときは、国有地の可能性が高いと言えます。

地番のない土地であっても、市区町村や財務局は台帳で管理しているため、照会すれば管理している土地かどうかがわかります。

旧公図で色付けされている土地なら、財務局が管理する国有地であることが多いため、公図とあわせて旧公図を確認すると判断しやすいでしょう。

地番がないからといって、すぐに所有者や管理者探しを諦める必要はありません。